¿Qué es el punto de equilibrio?

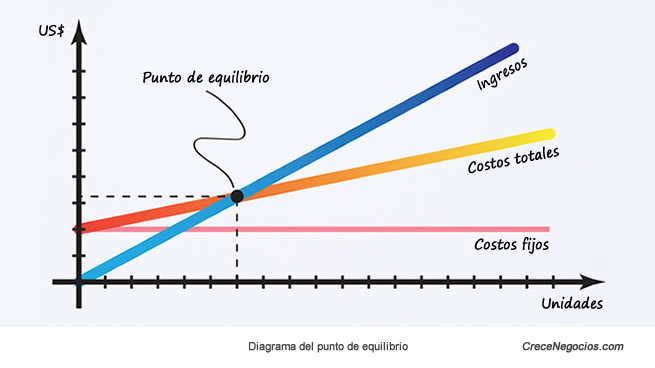

El punto de equilibrio (también conocido como punto muerto) es un término empresarial (siendo específicos, propio de la contabilidad de costos) que hace referencia al punto de actividad en donde los ingresos son iguales a los costos; es decir, al punto de actividad en donde no existe ganancia ni pérdida.

En el caso de una empresa, el punto de equilibrio hace referencia al nivel o volumen de ventas en donde los ingresos son iguales a los costos y, por tanto, al nivel o volumen de ventas en donde no existe utilidad ni perdida

¿Cuál es la utilidad del punto de equilibrio?

Conocer el punto de equilibrio de una empresa nos permite conocer el nivel o volumen de ventas en donde los ingresos son iguales a los costos y así, por ejemplo:

- saber cuánto es lo que tenemos que vender para cubrir nuestros costos (cuánto es lo que tenemos que vender para alcanzar el punto de equilibrio).

- saber cuánto es lo que tenemos que vender para empezar a generar utilidades (cuánto es lo que tenemos que vender para superar el punto de equilibrio).

- controlar nuestros costos (al procurar que estos no superen el punto de equilibrio).

- tener una base sobre la cual planificar nuestras ventas y las ganancias que queremos tener (una vez que sabemos cuál es el punto de equilibrio es más fácil planificar cuánto es lo que queremos vender o ganar).

- tener una base sobre la cual fijar los precios de nuestros productos o servicios (una vez que sabemos cuál es el punto de equilibrio es más fácil determinar nuestros los precios).

Generalmente, se calcula y analiza el punto de equilibro de una empresa; sin embargo, también es posible calcular y analizar el punto de equilibro de otros elementos de esta tales como:

- una área o departamento: por ejemplo, para saber cuánto es lo que debe generar en ingresos para superar sus costos, y así empezar a ser rentable.

- un determinado producto: por ejemplo, para saber cuántos tenemos que vender para superar sus costos, y así empezar a generar utilidades.

- un proyecto de inversión: por ejemplo, para saber cuánto es lo que debe generar en ingresos para recuperar su inversión, y así ser considerable viable.

- un cliente: por ejemplo, para saber cuánto es lo que nos tiene que comprar para superar los costos que nos genera, y así ser considerado rentable.

Asimismo, generalmente se calcula y analiza el punto de equilibrio cuando se va a realizar una inversión (por ejemplo, en la creación de una empresa, el lanzamiento de un producto, o una campaña de marketing) con el fin de saber cuánto es lo que se tiene que vender para cubrir la inversión.

2. Clasificar costos en Costos Variables y Costos Fijos

Una vez que hemos determinado qué desembolsos vamos a considerar como costos, procedemos a clasificar estos en Costos Variables (CV) y en Costos Fijos (CF):

- Costos Variables: los costos variables son los costos que varían (aumentan o disminuyen) en función a los cambios en los niveles de actividad (el número de unidades vendidas en el caso de una empresa comercializadora, el volumen de producción en el caso de una empresa productora o el número de servicios brindados en el caso de una empresa de servicios).

Ejemplos de costos variables son la materia prima, los combustibles, los repuestos, los empaques, los salarios por horas, etc. - Costos Fijos: los costos fijos son los costos que no varían en función a los cambios en los niveles de actividad sino que permanecen fijos. Ejemplos de costos fijos son los alquileres, el mantenimiento de máquinas y equipos, la depreciación, los seguros, los sueldos y salarios fijos, etc.

3. Hallar Costo Variable Unitario

Una vez que hemos dividido los costos en Costos Variables y en Costos Fijos, procedemos a hallar el Costo Variable Unitario (CVU), el cual se obtiene al dividir los Costos Variables Totales entre el número de unidades vendidas (Q).

4. Aplicar fórmula del punto de equilibrio

Una vez que hemos obtenido el Costo Variable Unitario, procedemos a aplicar la fórmula para hallar el punto de equilibrio, la cual es la siguiente:

| Pe = CF / (PVU – CVU) |

En donde:

- Pe: punto de equilibrio (unidades a vender de tal manera que los ingresos sean iguales a los costos).

- CF: costos fijos.

- PVU: precio de venta unitario.

- CVU: costo variable unitario.

El resultado obtenido a través de esta fórmula será en unidades físicas. Si queremos hallar el punto de equilibrio en unidades monetarias, simplemente debemos multiplicar el resultado por el precio de venta.

5. Comprobar resultados

Una vez que hemos calculado el punto de equilibrio, procedemos a comprobar el resultado a través de la elaboración de un estados de resultados, en donde debemos asegurarnos de que las utilidades sean igual a 0.

6. Analizar punto de equilibrio

Finalmente, una vez que hemos calculado el punto de equilibrio y comprobado el resultado a través de la elaboración de un estado de resultados, procedemos a analizarlo; por ejemplo, para saber cuánto necesitamos vender para cubrir nuestros costos, o cuánto debemos vender para empezar a general utilidades.